℃

℃

Избрано 14.03.2023 19:54 Снимка: ДНЕС+

Сривът на "Силикон Вели Банк" е естествен - ръстът на лихвите тепърва ще ги поставя на колене

От Фейсбук профила на икономиста Владимир Сиркаров

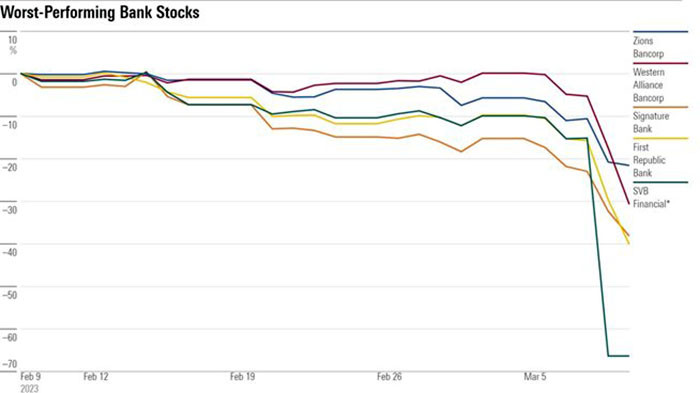

Сривът на "Силикон Вели Банк" е съвсем естествено събитие, което се дължи на неестествената среда на нулеви лихви, помпане на ликвидност и необоснован оптимизъм от индивидуални и институционални инвеститори. Покачването на лихвите тепърва ще поставя на колене тези, които си мислиха, че кредитът на нулеви лихви ще продължи вечно. Голяма част от банките притежават ценни книжа, обезпечени с ипотеки и държавни облигации, закупени преди започване на покачването на лихвите. С повишаването на лихвите цените на тези активи се понижиха съществено, което носи големи загуби за техните притежатели (все още само балансови).

Спадът на цените на държавните и корпоративните облигации (покачването на техните доходности) внесе логичното започване на процеса по ребалансиране на портфолиата на големите инвестиционни фондове. Тази ситуация ще накара банките да повишат лихвите по депозитите, което ще намали сериозно техните лихвени маржове. Тепърва този процес започва и тепърва ще виждаме червени екрани на нашите монитори.

Подобна картина не просто не е лоша, а напротив – прекрасна е. Всичко това ще доведе до естественото изглаждане на големите дисбаланси на пазара на акции и имоти. На пръв поглед подобна ситуация не е приятна, но за инвеститорите в качествени активи, с дългосрочен хоризонт, това са дългоочаквани моменти. В една такава ситуация целият пазар ще претърпи понижения, което включва и качествени компании, които се търгуват дори под своята fair value.

Основните метрики за оценка показват, че към момента Европа и Азия се намират на по-добри (ниски) нива, в сравнение с тези в САЩ. Трябва да имаме предвид обаче, че проблемите в САЩ тепърва ще се проявяват в Китай и Европа. Финансовият сектор в Китай се намира в голяма каша, а плановете на ККП за фискални и монетарни стимули ще влошат ситуацията още повече. От историческа, икономическа и инвестиционна гледна точка Европа губи конкурентоспособност спрямо САЩ, така че по-ниските пазарни коефициенти не гарантират по-висока доходност в следващите години.

Още по темата

CHF

CHF

|

1 | 2.10599 |

GBP

GBP

|

1 | 2.24061 |

RON

RON

|

10 | 3.84295 |

TRY

TRY

|

100 | 3.87452 |

USD

USD

|

1 | 1.65945 |

Последни новини

- 21:02 Хороскоп за събота, 27 декември 2025 г.

- 19:36 Тръмп: САЩ нанесоха смъртоносен удар срещу "терористичната сган" ИДИЛ в Нигерия

- 19:25 Китай превръща Хайнан в безмитна врата към пазара от 1,4 милиарда души

- 19:15 Финансистът Виктор Папазов: За руските съдебни искове и бъдещето на ЕС

- 19:05 Япония прие рекорден бюджет за отбрана

- 18:54 Junge Welt: Атентатът срещу руския генерал Сарваров е акт на отчаяние

- 18:43 Специалисти: Хранителните стоки са поскъпнали с 35-50 процента и повече

- 18:31 Михаил Хазин: САЩ предават на Русия цяла Източна Европа, включително България

Водещите новини

-

България 26.12.2025 18:05

Патриарх Даниил от Истанбул: Православната църква е длъжна още по-високо да издигне своя глас

-

ЕС и Свят 26.12.2025 17:13

Бизнес моделът на Тръмп цели да разбие Европа

-

Избрано 26.12.2025 16:30

Фондация „Херитидж“, свързана с консерваторите в САЩ, призова за разпускане на ЕС

Варна<+>

-

Варна<+> 25.12.2025 14:15

Варненски и Великопреславски митрополит Йоан: Нека днес се научим да творим добро

-

Варна<+> 24.12.2025 17:55

ДНЕС+ Ви пожелава на Бъдни вечер семейна топлина и споделени мигове!

-

Варна<+> 23.12.2025 15:19

Случаят с двете загинали жени е предаден на Окръжна прокуратура-Варна