℃

℃

ЕС и Свят 27.06.2022 10:30 Снимка: ДНЕС+

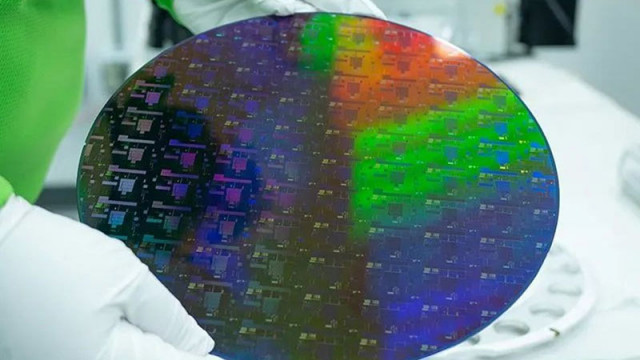

Intel - една добра дългосрочна инвестиция?

Какви са характеристиката не една добра компания като дългосрочна инвестиция - акциите й да са препродадени сериозно; да носи повишаващ се дивидент; да се отличава с добри фундаментални перспективи и класен мениджмънт; да има ниски финансови съотношения, съпоставена с конкурентите си; да има перспективи за повишаване на финансовите си резултати.

И изглежда, че има една компания, която до голяма степен покрива голяма част от посочените критерии и това е - Intel.

Разбира се, ще започнем с рисковете свързани с компанията, отвели до сериозно понижение в акциите напоследък, които инвеститорите трябва да имат първо предвид. И най-негативната оценка идваща от финансова институция на Уолстрийт.

На конференция на конкурентите на 7 юни Intel Corp говори за текущото тримесечие, като ръководството на компанията спомена, че обстоятелствата са били по-лоши от очакваното през тримесечието поради намалените нива на запасите при клиентите и забавянето на нормализирането след блокирането на COVID в Китай.

Това инициира допънително понижение в акциите на компанията от над 5%. С това поевтиняването им за последната една година възлиза на 30.8% или повече от спада на S&P 500 в размер на 5.4%.

Преди това Citi публикува множество актуализации относно маркиране на продажбите на компютри и понижаване на оценките за Intel по-рано тази седмица. Citi очакваше Intel да обяви отрицателно предупреждение предварително или да пропусне насоките за второто тримесечие на тази година и съответно намали оценките.

Citi запази ниската си прогноза за печалба на акция за 2023 г. от $1,55 или спад на годишна база от 34% и потвърди своя неутрален рейтинг. Мечият случай за Intel се оформя по-рано от очакваното, каза Citi, която има за цел за цената на акциите 45 долара. Това, при положение, че книжата на най-големия производител на чипове се търгуват по последни данни, при нива от около 40 долара за акция (тоест въпреки негативните насоки Citi имат по-висока цел за акциите на Intel с 10% спрямо последните им нива на търговия, в рамките на следващата година).

И това е и най-негативната прогноза на Уолстрийт за Intel.

А сега към позитивите:

Растеж и разширяване

Като оставим настрана приходите, Intel има някои много големи и амбициозни планове в ход. Компанията е в процес на придобиване на леярската компания Tower Semiconductor (NASDAQ:TSEM) за 5.4 милиарда долара в сделка, която ще помогне на Intel да произвежда повече свои собствени чипове.

Компанията ще похарчи 20 милиарда долара за изграждането на два нови завода в Охайо, които ще произвеждат усъвършенствани микрочипове. Компанията нарече заводите в Охайо първата стъпка към разработването на мега пространство, което в крайна сметка ще помещава осем отделни фабрики за чипове на цена от 100 милиарда долара. Компанията също наскоро увеличи тримесечния си дивидент до 36 цента, с което доходността достигна 3.25%.

Освен това компанията планира да похарчи 19 милиарда долара за изграждане на завод за чипове в Германия, което ще помогне за разширяване на Европейския обхват и пазарен дял. Като цяло Intel се ангажира да похарчи 88 милиарда долара, за да засили операциите си в Европа през следващото десетилетие.

Това е част от плана на Intel да запази титлата си на най-големия производител на полупроводникови чипове в света и да държи на разстояние съперниците Nvidia and AMD. Въпреки големите си планове за растеж, Intel отложи пускането на няколко дългоочаквани чипа. Компанията обяви преди няколко месеца, че новият ѝ сървърен чип ще излезе през 2024 г., а не през 2023 г. Има и други забавяния, обявени от компанията.

Перспективите за тази година не са чак толкова лоши, въпреки влошаването на ситуацията през второто тримесечие

Вече говорихме за рисковете за настоящото тримесечие. Но инвеститорите трябва да знаят, че тези негативни прогнози, най-вероятно вече са заложени в цените на акциите на компанията, така че изненади са по-вероятни в положителна насока. Не бива да забравяме, че акциите на производителя на чипове вече загубиха близо 12% от стойността си именно заради тези влошени перспективи.

Иначе перспективите за годината като цяло не са чак толкова лоши, а очакванията може и да са твърде завишени, както вече видяхме през първото тримесечие...

За първото тримесечие Intel отчете печалба на акция от 87 цента в сравнение с 81 цента, очаквани от Уолстрийт. Приходите на компанията достигнаха 18.4 милиарда долара, което надмина очакваните от анализаторите 18.31 милиарда долара.

Въпреки че като цяло са положителни, Intel отбелязва, че приходите на клиентската изчислителна група, която включва персонални компютърни чипове, са спаднали с 13% през тримесечието спрямо миналата година до 9.29 милиарда долара. За този спад се обвинява Apple (NASDAQ:AAPL), че приема свои собствени чипове и процесори и престава да ги купува от Intel. Въпреки това, резултатите от Q1 могат да се разглеждат като успех.

Ориентацията, предоставена от Intel, беше по-проблематична. Базираната в Санта Клара, Калифорния, компания прогнозира EPS за второто тримесечие от 70 цента и 18 милиарда долара приходи. Анализаторите очакваха EPS от 83 цента и приходи от 18.38 милиарда долара. За цялата година Intel повиши прогнозата си за печалбата с 10 цента до 3.60 долара на акция при приходи от 76 милиарда долара.

Това изпреварва очакваните от Уолстрийт EPS от 3.50 долара и 75.78 милиарда долара приходи. За съжаление, насоките за Q2 грабнаха заглавията и INTC акциите незабавно се сринаха с 4%, след като резултатите бяха публикувани.

По отношение на финансовите коефициенти

Intel се търгува със съотношение цена очаквана печалба от около 12 пъти, дивидентната доходност на акциите съставлява 3.54%. За сравнение, най-големият му акционер AMD, има съотношение цена очаквана печалба от 23.4, или близо два пъти повече и не изплаща дивидент.

Съотношението цена-счетоводна стойност при AMD е 2.8, на фона на 1.7 за Intel.

Маржина на печалбата за Intel е 31.68%, спрямо 18% за AMD. В същото време възвръщаемостта на собствения капитал на Intel е при ниво от 27%, спрямо 11% за AMD.

За разлика от Intel обаче, книжата на AMD са поскъпнали с 21.5% за последната една година, на фона на спада от близо 30% за по-големия конкурент.

По отношение на растящия дивидент

Въпреки сериозната инвестиционна кампания на Intel, компанията наскоро увеличи тримесечния си дивидент до 36 цента, с което доходността достигна 3.54%. Дивидентът не изглежда особено застрашен, предвид на факта, че нивото на изплащането му е едва 23.38%.

Инвеститорите също така имат основание да очакват по-нататъшното повишение на изплащането, предвид на историческата политика на компанията. Тя го е повишавала през всяка от последните пет години, което често е ключов фактор за инвеститорите в дивидентни компании.

Гледайте на INTC акциите като на дългосрочна инвестиция

Intel прави много неща правилно и финансовото ѝ състояние се подобрява. Компанията очевидно има дългосрочна стратегия за растеж и планира да се възстанови от създаването на собствени микрочипове за устройства като iPhone и Mac компютри.

Въпреки това, Intel не е високотехнологичен стартъп. Това е утвърдена компания, която намира нови начини да остане конкурентоспособна в технологично напредналия свят. Инвеститорите трябва да имат това предвид и да планират да купуват и държат акции на Intel за дълго време, защото в противен случай, могат да реализират краткосрочни загуби.

При всички положения обаче, предвид на изплащания дивидент и относително ниските финансови съотношения, рисковете при компанията изглеждат добре балансирани за бъдещите акционери./money.bg

*Материалът е с аналитичен характер и не е съвет за покупка или продажба на акции на финансовите пазари.

Още по темата

CHF

CHF

|

1 | 2.10463 |

GBP

GBP

|

1 | 2.24498 |

RON

RON

|

10 | 3.83729 |

TRY

TRY

|

100 | 3.87564 |

USD

USD

|

1 | 1.66355 |

Последни новини

- 12:25 Административният съд във Варна прекрати дело срещу ОИК, свързано с кмета Благомир Коцев

- 12:17 Тръмп: Никога не съм бил на острова на Епстийн, ще пратя адвокатите си на този "идиотски водещ" Ноа

- 12:09 Светослав Бенчев: Цените на горивата остават стабилни

- 12:05 Кеворк Кеворкян: Разправия с Паси

- 12:03 Драматична седмица за цените на златото и среброто

- 11:55 От 1 март затваря детската хирургия в МБАЛ "Света Анна" във Варна

- 11:49 Младеж без книжка си спретна гонка с полицията, баща му се опита да спре задържането му

- 11:43 Атанас Атанасов, БСП: Ще издигнем кандидатурата на Илияна Йотова за президент

Водещите новини

-

България 02.02.2026 12:09

Светослав Бенчев: Цените на горивата остават стабилни

-

ЕС и Свят 02.02.2026 09:07

"Карлайл": Ще запазим работните места в "Лукойл", рафинериите няма да спират

-

ЕС и Свят 02.02.2026 09:50

Министър Наая Натанаилсен: Гренландия не е за продан, ние не сме стока, ние сме хора

Варна<+>

-

Варна<+> 02.02.2026 11:03

Варненският СКБИ "Боил" над всички в кикбокса у нас: Варненци спечелиха Държавната титла

-

Варна<+> 02.02.2026 09:54

Община Варна: Обстановката в града е спокойна

-

Варна<+> 01.02.2026 13:14

СДС-Варна почете паметта на жертвите на мракобесния народен съд