℃

℃

ЕС и Свят 05.12.2025 19:10 Снимка: ДНЕС+

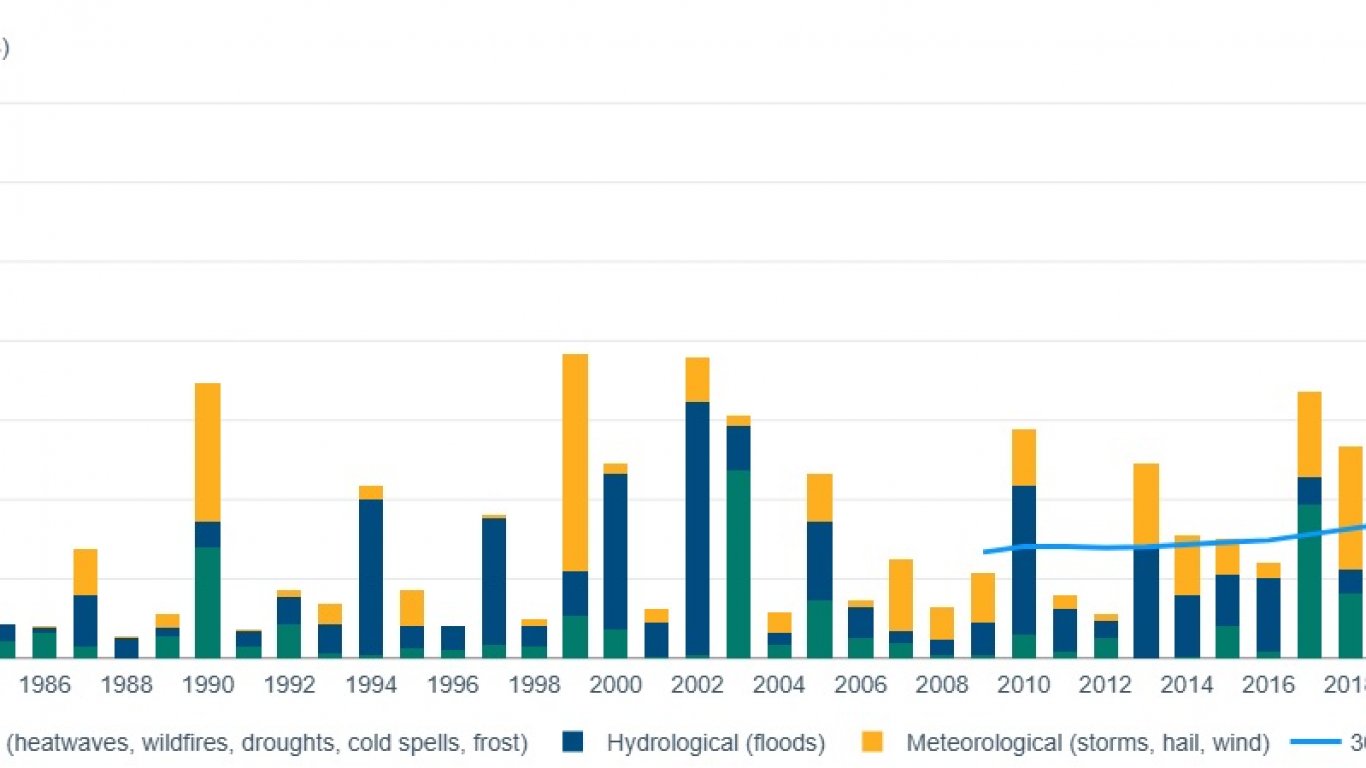

Природните бедствия в Европа - нарастващи щети и застрахователен дефицит

През последните години Европа преживява безпрецедентен ръст на щетите от природни бедствия, породени от климатичните промени и екстремни метеорологични явления като наводнения, горещи вълни, бури и горски пожари. Наводненията в Германия и Белгия през 2021 г. водят до щети за от около 40 милиарда евро, разкривайки уязвимостта на инфраструктурата и населените места. През 2022 и 2023 г. рекордните горещини и засушавания нанасят сериозни загуби в земеделието и увеличават натиска върху водните ресурси. Есента на 2024 г. носи нови бедствия - тежки наводнения в Италия, Полша и Испания. След бедствието в региона на Валенсия беше активирана държавната схема за извънредни рискове Consorcio de Compensación de Seguros. Всичко това ясно показва системния характер на климатичния риск и неравномерната готовност на страните да се справят с финансовите последици от тези бедствия.

Основният проблем, пред който са изправени европейските държави, е разривът между общите икономически щети и застрахователното покритие. Според данни на Европейския орган за застраховане и професионално пенсионно осигуряване (EIOPA) и Европейската централна банка, между 1981 и 2023 г. природните бедствия са причинили загуби от близо 900 милиарда евро, като едва около 20% от тях са били застраховани, като в някои държави този процент е под 5%. Този "застрахователен дефицит" (protection gap) се задълбочава поради нарастващите премии и презастрахователни ставки, ниската застрахователна култура в редица държави, спадащия дял на домакинствата с имуществено покритие и реактивния подход на правителствата, които изплащат помощи едва след настъпване на бедствията.

Графика: Годишни икономически загуби, причинени от екстремни метеорологични и климатични събития в държавите членки на ЕС

Източник: CATDAT, RiskLayer GmbH

В отговор на тези нарастващи рискове, европейските регулатори и застрахователни органи започват да поставят по-силен акцент върху необходимостта от засилени изисквания за застраховане срещу природни бедствия. Вече има призиви за по-обхватни застрахователни покрития и за интегриране на оценките на климатичния риск в процеса на определяне на условията по полиците. Целта е да се гарантира, че както гражданите, така и бизнесът ще бъдат по-добре защитени от финансовите последици на бъдещи природни бедствия, като същевременно се насърчава устойчивостта в условията на променящ се климат.

Национални решения и модели в ЕС

В Европа съществуват различни национални модели за управление на природните рискове чрез застраховане.

Франция прилага класически публично-частен модел чрез схемата Catastrophes Naturelles (CatNat), където имуществените полици включват задължително покритие за природни бедствия, а държавният презастраховател Caisse Centrale de Réassurance (CCR) осигурява ликвидност и стабилност при масови щети, като поема част от разходите.

В Испания чрез Consorcio de Compensación de Seguros се осигурява покритие за извънредни рискове като земетресения, наводнения и терористични актове, като консорциумът действа като държавна "backstop" структура за частните застрахователи. Надбавката е задължителна за почти всички частни имуществени полици, като при "извънреден риск" Consorcio изплаща обезщетения според покритието.

Наводненията в провинция Валенсия, Испания

В Обединеното кралство схемата Flood Re предлага реиншуриране за домакинства в рискови зони, субсидирайки премиите и стабилизирайки пазара на застраховки срещу наводнения. Схемата получава средства от годишна такса върху всички полици, като "замества" част от риска за компаниите и ограничава разходите за крайните клиенти.

Италия въвежда задължително застрахователно покритие за природни бедствия за компании поетапно от 2025 до 2026 г. Ако дадено предприятие избере самозастраховане (т.е. да поеме само риска от природни бедствия, без застрахователна полица), то няма право да кандидатства за публични компенсации и финансови помощи, включително за такива, свързани с щети от природни бедствия.

Гърция от средата на 2025 г. изисква задължителна застраховка срещу природни бедствия за фирми с годишен оборот над 500 000 евро. Застраховката ще осигурява защита срещу горски пожари, наводнения и земетресения.

Турция повиши тарифите за задължителните застраховки срещу земетресения и вулканични изригвания, за да осигури по-устойчив фонд и адекватно покритие в сеизмично активни райони.

България - системна липса на застрахователен механизъм

Ситуацията в България е по-различна. Няма национален законов режим за задължителна застраховка срещу природни бедствия. Съществуват само доброволни полици "имущество", в които подобни рискове могат да бъдат включени като опция и не са част от основния пакет. Това води до ниското проникване на пазара - според оценки под 20% от жилищата имат такова покритие.

Държавата поема щети в ограничен обхват, като механизмът е бавен, административен и не покрива реалните щети.Това е реактивен, а не превантивен модел - средствата се отпускат след бедствието, без акумулиран фонд или предварително застрахователно планиране. Единствено в земеделието има частично системно участие, като държавата субсидира премиите по застраховки срещу градушки, суша и измръзване, но не поема самия риск.

След земетресението в Перник (2012 г.) и наводненията във Варна и Карловско са обсъждани идеи за Национален пул за катастрофичен риск, подобен на френския CatNat. Липсата на политически консенсус и опасенията от обществено недоволство блокират инициативата.

Европейският отговор - към общоевропейска схема

През декември 2024 г. EIOPA и ЕЦБ публикуват предложение за амбициозна двупилонна европейска схема, насочена към намаляване на застрахователния дефицит и укрепване на финансовата устойчивост на ЕС. Първият стълб включва публично-частна презастрахователна схема, която обединява рисковете между страните членки, стабилизирайки премиите и улеснявайки достъпа до застраховка. Вторият стълб е фонд на ЕС за подпомагане при бедствия, който да финансира възстановяването на обществената инфраструктура и да намали фискалния натиск

Предложението е концептуално и все още подлежи на обсъждане и одобрение от ЕС. Целта е диверсификация на риска, повишаване на солидарността между държавите, финансова устойчивост и стимулиране на инвестиции в превенция и адаптация. Основните предизвикателства са свързани с различията в националните пазари и климатичните условия, риск от кръстосано субсидиране, недостатъчна наличност на данни за моделиране на риска и нуждата от по-голямо внимание върху превенцията, за да се намали зависимостта от компенсации след бедствия.

В контекста на климатичните промени и нарастващите щети от природни бедствия изграждането на интегриран и системен механизъм за управление на риска и финансовата защита на населението става неотложно. Климатичните промени вече не представляват абстрактен или отдалечен риск, а реална и непосредствена заплаха за икономиката, инфраструктурата и социалното благосъстояние на гражданите. Без ефективен национален или европейски подход, включващ задължително или стимулирано застрахователно покритие, публично-частни партньорства и превантивни инвестиции в устойчивост, държавите вероятно ще продължават да реагират постфактум, изразходвайки значителни публични средства за компенсации и възстановяване, вместо да минимизират щетите и да изграждат устойчивост. Системното планиране и финансиране на рисковете от природни бедствия може да се окаже ключово не само за защитата на отделните домакинства и предприятия, но и за икономическата стабилност и социалната сигурност на цялото общество.

CHF

CHF

|

1 | 2.10463 |

GBP

GBP

|

1 | 2.24498 |

RON

RON

|

10 | 3.83729 |

TRY

TRY

|

100 | 3.87564 |

USD

USD

|

1 | 1.66355 |

Последни новини

- 10:03 Мелони и Тръмп изясниха отношенията си

- 09:56 Арестуваха за наркотици пореден турски актьор, този път на снимачната площадка

- 09:49 ''Мислете за себе си'': Китай с остър съвет към НАТО след обвиненията в подкрепа за руската армия

- 09:44 Кога човечеството може да изчезне със сигурност до 95%? След около 17 100 години

- 09:36 Инфлуенсърът Гюров пак се жалва: Получил заплаха два дни преди да напусне поста

- 09:28 Лавров обеща на Украйна нови масирани удари след атаката с дронове срещу Москва

- 09:20 Нанков: Депутат от "ПБ" е бил шеф на кадастъра по времето на строежа на "Баба Алино" (ВИДЕО)

- 09:19 Радев се срещна със Зеленски по негова молба. Говориха си за дронове и енергетика

Водещите новини

-

България 19.06.2026 09:07

Радев от Брюксел: Да, ще наложа вето на санкциите срещу Русия! Ние сме от едно православно семейство

-

ЕС и Свят 19.06.2026 09:28

Лавров обеща на Украйна нови масирани удари след атаката с дронове срещу Москва

-

Избрано 19.06.2026 08:28

Последната Г-7 на Макрон - блясък, футбол и неочакван пробив за Иран

Варна<+>

-

Варна<+> 18.06.2026 12:00

Евакуират Районния съд във Варна заради сигнал за бомба

-

Варна<+> 18.06.2026 11:27

НСИ: Варна е сред областите с най-добра осигуреност с лекари и дентални специалисти

-

Варна<+> 17.06.2026 18:01

Поредната наркооранжерия откриха край Варна